Cara Mendapatkan Surat Keterangan Bebas Pajak (SKB) PPh 23

Oleh: Lia Astuti Ningsih

Pengantar

Surat Keterangan Bebas (SKB) PPh Pasal 23 adalah sebuah dokumen resmi yang dikeluarkan oleh Direktorat Jenderal Pajak (DJP) yang memberikan izin kepada suatu perusahaan untuk tidak memotong pajak penghasilan (PPh) Pasal 23 atas pembayaran yang dilakukan kepada pihak lain. Dengan kata lain, perusahaan yang memiliki SKB PPh Pasal 23 dapat melakukan pembayaran tanpa perlu memotong PPh Pasal 23. Yuk simak terus artikel ini karena kami akan membahas secara rinci mengenai manfaat, syarat hingga prosedur dari penerbitan SKB PPh 23 dibawah ini!

Dasar Hukum

- Keputusan Dirjen Pajak Nomor : KEP - 192/PJ./2002 Tentang Tata Cara Penerbitan Surat Keterangan Bebas (SKB) Pemotongan/Pemungutan Pajak Penghasilan

- Peraturan Dirjen Pajar Nomor : PER - 32/PJ/2013 Tentang Tata Cara Pembebasan Dari Pemotongan Dan/Atau Pemungutan Pajak Penghasilan Bagi Wajib Pajak Yang Dikenai Pajak Penghasilan Berdasarkan PP Nomor 46 Tahun 2013

- Peraturan Pemerintah RI Nomor 23 Tahun 2018 Tentang Pajak Penghasilan Dari Usaha Yang Diterima Atau Yang Diperoleh Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu

- Undang-undang Nomor 7 Tahun 2021 Tentang Harmonisasi Peraturan Perpajakan

- Peraturan Pemerintah RI No. 55 Tahun 2022 Tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan

Baca Juga : PPh Pasal 22 atas Impor

Pengertian

Surat Keterangan Bebas Pemotongan dan/atau Pemungutan Pajak Penghasilan bagi Wajib Pajak yang Memiliki Peredaran Bruto Tertentu yang untuk selanjutnya disebut Surat Keterangan Bebas adalah surat keterangan yang menyatakan bahwa Wajib Pajak dikenai Pajak Penghasilan yang bersifat final berdasarkan Peraturan Pemerintah Nomor 46 Tahun 2013 tentang Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu dan dibebaskan dari pemotongan dan/atau pemungutan Pajak Penghasilan oleh pihak lain yang dapat dikreditkan.

Pajak Penghasilan Pasal 23 (PPh Pasal 23) adalah pajak yang dikenakan pada penghasilan atas modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah dipotong PPh Pasal 21. Objek PPh Pasal 23 telah ditambahkan oleh pemerintah hingga menjadi 62 jenis jasa lainnya seperti yang tercantum dalam PMK No. 141/PMK.03/2015.

Alasan Pengajuan SKB

Wajib Pajak dapat mengajukan permohonan pembebasan dari pemotongan dan atau pemungutan Pajak Penghasilan oleh pihak lain kepada Direktur Jenderal Pajak karena :

- Wajib Pajak yang dalam tahun pajak berjalan dapat menunjukkan tidak akan terutang Pajak Penghasilan karena mengalami kerugian fiskal.

- Wajib Pajak berhak melakukan kompensasi kerugian fiskal sepanjang kerugian tersebut jumlahnya lebih besar daripada perkiraan penghasilan netto tahun pajak yang bersangkutan.

- Pajak Penghasilan yang telah dibayar lebih besar dari Pajak Penghasilan yang akan terutang.

Kriteria Wajib Pajak SKB

Berikut beberapa kriteria wajib pajak yang berhak mendapatkan Surat Keterangan Bebas (SKB) dari pemotongan dan atau pemungutan pajak penghasilan yaitu :

- Akibat mengalami kerugian fiskal.

- Wajib pajak orang pribadi atau badan yang baru berdiri dan dalam tahap investasi pada perusahaan.

- Wajib pajak orang pribadi atau badan yang belum pada tahap atau proses produksi komersial.

- Wajib pajak orang pribadi atau badan yang sedang mengalami suatu peristiwa di luar kemampuannya (force majeur).

- Melakukan kompensasi kerugian fiskal yang berasal dari kerugian tahun-tahun pajak sebelumnya yang masih dapat dikompensasikan pada tahun pajak berjalan.

- Wajib pajak orang pribadi atau badan yang dimana atas penghasilannya hanya dikenakan pajak penghasilan yang bersifat final.

Baca Juga : Prosedur Penurunan Modal Perusahaan

Masa Berlaku SKB

Surat Keterangan Bebas pajak memiliki jangka waktu atau masa berlaku yaitu :

- Tujuh tahun pajak untuk wajib pajak orang pribadi.

- Empat tahun pajak untuk wajib pajak badan dalam bentuk PT Perorangan, Koperasi, CV, dan Firma.

- Tiga tahun pajak untuk wajib pajak badan dalam bentuk Perseroan Terbatas.

Manfaat SKB PPh 23

- Membantu Wajib Pajak dalam mengatasi likuiditas perusahaan untuk meringankan administrasi perpajakan.

- Lebih mudah dan menguntungkan karena dibanding restitusi, uang yang sedianya digunakan untuk membayar PPh 23 bisa digunakan untuk membiayai kegiatan usaha yang sedang dijalankan.

Persyaratan Mengajukan SKB PPh 23

Dalam pengajuan SKB pajak penghasilan, wajib pajak harus melengkapi dan memenuhi persyaratan pengajuan Surat Keterangan Bebas PPh 23, sebagai berikut :

- Surat permohonan Surat Keterangan Bebas PPh 23 yang sudah diisi secara lengkap.

- Sudah melaporkan SPT Tahunan pajak penghasilan tahun pajak terakhir sebelum tahun pengajuan SKB PPh 23.

- Memperkirakan pajak penghasilan yang akan terutang untuk tahun pajak diajukan SKB serta informasi yang berbentuk.

- Peredaran usaha dan luar usaha pada tahun berjalan dan juga perkiraan usaha dan luar usaha dalam kurun waktu satu tahun pajak.

- Biaya fiskal dalam tahun berjalan dan perkiraan biaya dalam satu tahun pajak, kecuali wajib pajak menggunakan Norma Penghitungan Penghasilan Neto atau PPN.

- Perkiraan pajak penghasilan yang nantinya akan terutang dalam kurun waktu satu tahun pajak.

- PPh yang sudah dipungut atau dipotong dan dibayar sendiri dalam tahun pajak berjalan.

- Perkiraan pajak penghasilan yang nantinya akan dipungut, dipotong atau dibayar sendiri dalam kurun waktu tahun pajak berjalan.

- Menyerahkan dokumen-dokumen pendukung transaksi seperti Surat Perintah Kerja, atau dokumen-dokumen pendukung lainnya.

- Permohonan SKB diajukan untuk setiap pemotongan dan atau pemungutan pajak penghasilan harus ditandatangani oleh Wajib Pajak atau apabila ditandatangani oleh Kuasa sesuai ketentuan Pasal 32 UU KUP, harus dilampiri dengan Surat Kuasa Khusus.

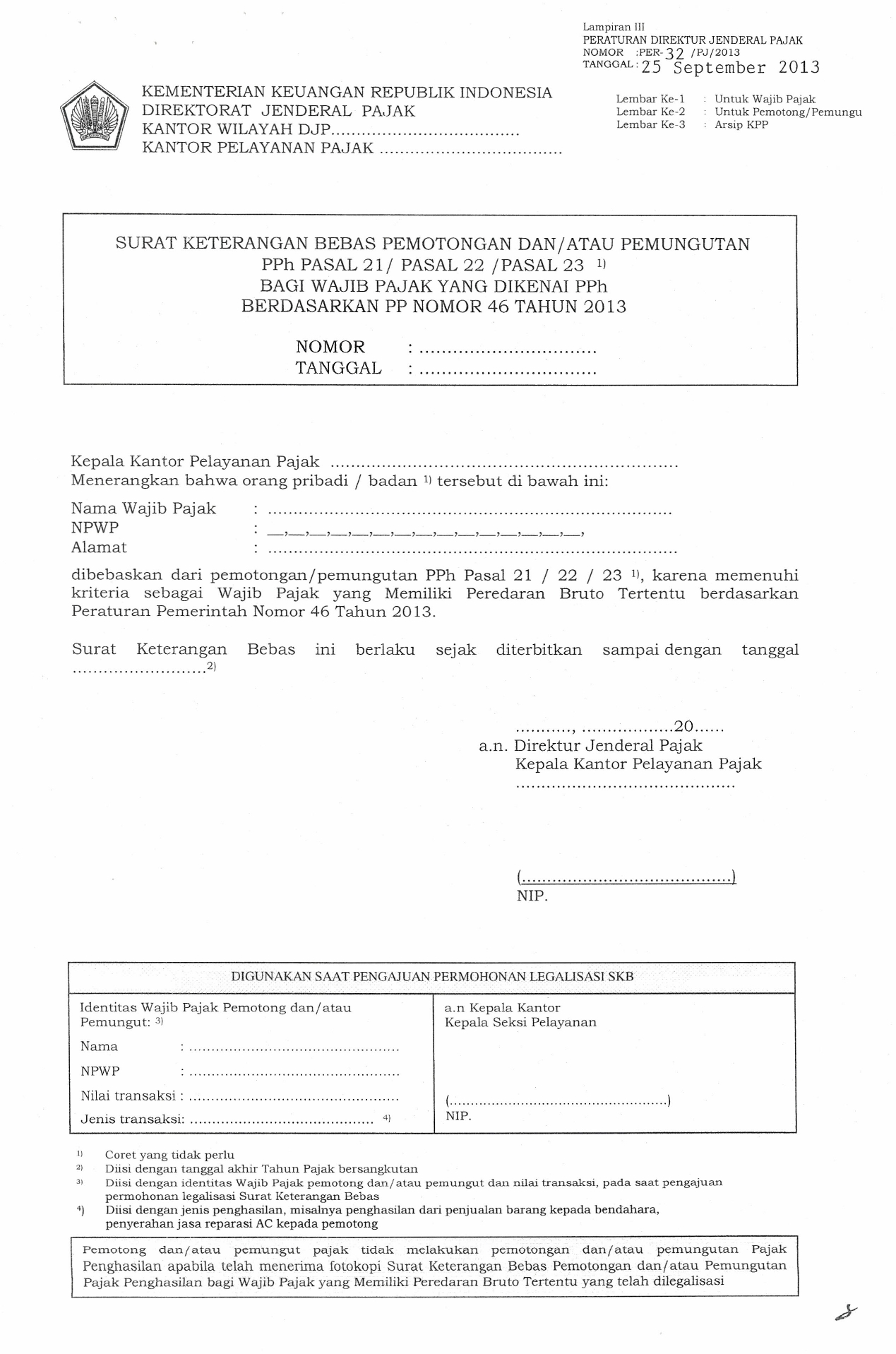

Contoh Surat SKB PPh 23

Baca Juga : Pengajuan Surat Keterangan Fiskal

Tata Cara Pengajuan SKB PPh 23

Tata cara pengajuan permohonan pembebasan dari pemotongan dan atau pemungutan pajak penghasilan diatur oleh dua ketentuan, yaitu Peraturan Direktur Jenderal Pajak Nomor PER-1/PJ/2011 dan Peraturan Direktur Jenderal Nomor PER-32/PJ/2013. Berikut adalah tata cara pengajuan SKB PPh 23 :

- Wajib Pajak dapat mengajukan permohonan SKB dari pemotongan pajak penghasilan secara tertulis kepada Kepala Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar dengan syarat telah menyampaikan SPT Tahunan pajak penghasilan pada tahun pajak terakhir sebelum diajukannya permohonan SKB, terkecuali untuk wajib pajak orang pribadi atau badan yang baru berdiri atau yang baru terdaftar.

- Permohonan SKB dari pemotongan pajak penghasilan diajukan untuk setiap jenis PPh. Berarti saatt mengajukan permohonan SKB harus mengajukan per masing-masing pajak penghasilan dalam surat tersendiri untuk setiap jenis pasal seperti PPh Pasal 21, 22 dan impor serta PPh 23.

- Permohonan Surat Keterangan Bebas pemotongan pajak penghasilan wajib diajukan menggunakan surat yang sesuai dengan yang ditetapkan pada Lampiran I Peraturan DJP No. PER 01/PJ/2011.

- Wajib melampirkan penghitungan PPh yang diperkirakan akan terutang untuk tahun pajak diajukannya permohonan untuk wajib pajak yang mengajukan permohonan SKB dengan membuktikan tidak akan terutang PPh, karena mengalami kerugian fiskal berhak melakukan kompensasi kerugian fiskal.

Jika dokumen dan formulir permohonan SKB pajak PPh 23 sudah dilengkapi dan diajukan oleh wajib pajak ke Kantor Pelayanan Pajak, maka petugas tempat pelayanan terpadu akan mengeluarkan bukti penerimaan surat dan akan memberikan ke wajib pajak.

Penutup

Perubahan regulasi perpajakan yang dinamis menuntut wajib pajak untuk terus beradaptasi. Salah satu upaya yang dapat dilakukan adalah dengan memanfaatkan fasilitas pajak yang tersedia, seperti Surat Keterangan Bebas Pajak Penghasilan Pasal 23. Jika terjadi kelebihan pembayaran pajak penghasilan dari PPh Pasal 23 terutang yang dilakukan selama satu tahun pajak berjalan, maka menjadi kurang efisien dan memungkinkan mengganggu likuiditas keuangan wajib pajak.

FAQ

Mengapa wajib pajak melakukan pengajuan SKB PPh 23?

PPh pasal 23 tidak dapat dilakukan pemindahbukuan oleh karena itu wajib pajak mengajukan SKB agar status SPT nya tidak lebih bayar dan tidak perlu melakukan restitusi

Berapa lama jangka waktu penyelesaian SKB setelah submit ke KPP?

Dalam SE-26/2020 waktu penyelesaian paling lama satu hingga tujuh hari kerja setelah dokumen diterima dan lengkap.

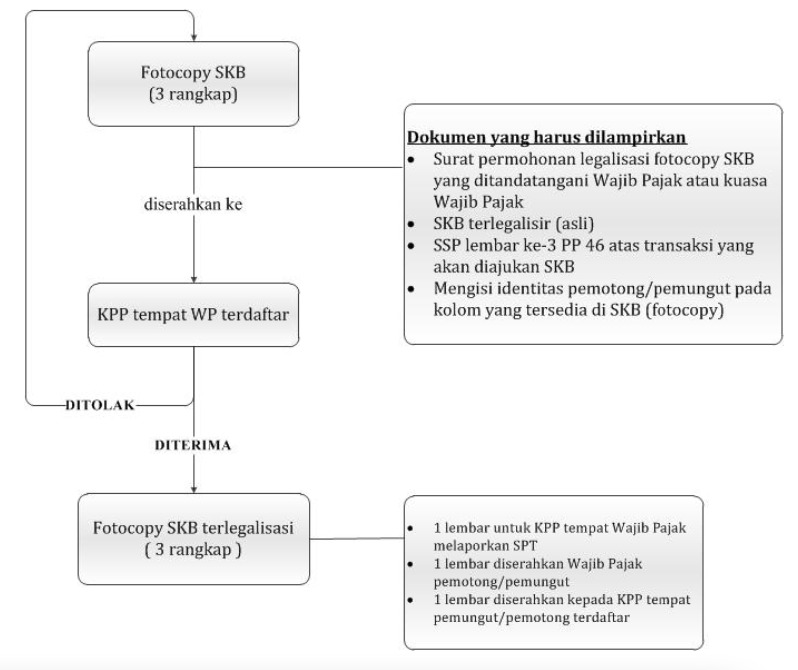

Bagaimana cara mendapatkan legalisasi fotokopi SKB?

Penulis

Lia Astuti NingsihLia adalah Staff Konsultan di Infiniti. Memiliki pengalaman dalam mengurus perizinan-perizinan berusaha di Indonesia. Lia bertanggung jawab atas memberikan saran, rekomendasi dan solusi untuk memenuhi segala kebutuhan klien.

Ketentuan Pengutipan Website

Apabila kamu ingin mengutip tulisan dari Infiniti kamu bisa atribut penulisan sumber dengan format dibawah ini:

⬇️ ⬇️ Copy paste ⬇️ ⬇️

Lia Astuti Ningsih. "Cara Mendapatkan Surat Keterangan Bebas Pajak (SKB) PPh 23". Infiniti Blog [tanggal kamu akses]. https://infiniti.id/blog/legal/cara-mendapatkan-skb-pph-23

Superapp Bisnis #1 di Indonesia | Layanan Bisnis Super Lengkap: sewa office, layanan legalitas, layanan tax & accounting, layanan digital serta apps

Virtual Office Murah

Dengan Rp 2.3 juta / tahun, kamu bisa bebas meeting semua lokasi

Jakarta Utara | Jakarta Selatan | Jakarta Barat | Jakarta Pusat (NEW 2022)

![]() 3106++ Review

3106++ Review

Avg 4.9 of 5