Inilah Panduan Penghapusan NPWP Badan Usaha

Oleh: Lia Astuti Ningsih

Pengantar

Penghapusan Nomor Pokok Wajib Pajak (NPWP) untuk badan usaha adalah proses untuk membatalkan atau menghapuskan NPWP yang terdaftar atas nama suatu badan usaha. Ini biasanya dilakukan ketika badan usaha tersebut tidak lagi aktif atau sudah tidak melakukan kegiatan usaha, misalnya karena pembubaran atau likuidasi.

Di Indonesia, proses ini diatur oleh Direktorat Jenderal Pajak (DJP), dan ada beberapa syarat serta tahapan yang harus dilalui. Yuk simak terus artikel ini sampai habis ya!

Dasar Hukum

- Peraturan Menteri Keuangan Republik Indonesia nomor 73/PMK.03/2012 tentang Jangka Waktu Pendaftaran dan Pelaporan Kegiatan Usaha, Tata Cara Pendaftaran, Pemberian, dan Penghapusan NPWP, Serta Pengukuhan dan Pencabutan Pengukuhan Pengusaha Kena Pajak

- Peraturan Direktur Jenderal Pajak nomor PER-38/PJ/2013 tentang Perubahan Atas Peraturan Direktur Jenderal Pajak Nomor Per-20/PJ/2013 tentang Tata Cara Pendaftaran Dan Pemberian Nomor Pokok Wajib Pajak, Pelaporan Usaha Dan Pengukuhan Pengusaha Kena Pajak, Penghapusan Nomor Pokok Wajib Pajak Dan Pencabutan Pengukuhan Pengusaha Kena Pajak, Serta Perubahan Data Dan Pemindahan Wajib Pajak

- Peraturan Menteri Keuangan Republik Indonesia Nomor 147/PMK.03/2017 Tentang Tata Cara Pendaftaran Wajib Pajak Dan Penghapusan Nomor Pokok Wajib Pajak Serta Pengukuhan Dan Pencabutan Pengukuhan Pengusaha Kena Pajak

- Undang-undang (UU) Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan

Pengertian

Penghapusan NPWP adalah tindakan menghapuskan NPWP dari administrasi Direktorat Jenderal Pajak

Kriteria Penghapusan NPWP Badan

Penghapusan Nomor Pokok Wajib Pajak dilakukan oleh Direktur Jenderal Pajak apabila :

- Diajukan permohonan penghapusan Nomor Pokok Wajib Pajak oleh Wajib Pajak dan/atau ahli warisnya apabila Wajib Pajak sudah tidak memenuhi persyaratan subjektif dan/atau objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

- Wajib Pajak badan dilikuidasi karena penghentian atau penggabungan usaha.

- Wajib Pajak bentuk usaha tetap menghentikan kegiatan usahanya di Indonesia.

- Dianggap perlu oleh Direktur Jenderal Pajak untuk menghapuskan Nomor Pokok Wajib Pajak dari Wajib Pajak yang sudah tidak memenuhi persyaratan subjektif dan/atau objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Baca Juga : Cara Non Efektifkan NPWP Badan

Alasan Penghapusan NPWP Badan

Penghapusan NPWP sebagaimana dimaksud pada ayat (1) dilakukan dalam hal :

- Wajib Pajak dilikuidasi atau dibubarkan karena penghentian atau penggabungan usaha.

- Wajib Pajak bentuk usaha tetap yang telah menghentikan kegiatan usahanya di Indonesia.

- Wajib Pajak yang memiliki lebih dari 1 (satu) NPWP, tidak termasuk NPWP cabang.

Ketentuan Penghapusan NPWP Badan

Selain memperhatikan pemenuhan persyaratan subjektif dan atau objektif sebagaimana dimaksud dalam Pasal 12 ayat (1), penghapusan NPWP dilakukan sepanjang Wajib Pajak memenuhi ketentuan sebagai berikut :

1. Tidak mempunyai utang pajak.

2. Tidak sedang dilakukan Tindakan :

- Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan.

- Pemeriksaan bukti permulaan, penyidikan tindak pidana di bidang perpajakan.

- Penuntutan perpajakan.

3. Tidak sedang dalam proses penyelesaian persetujuan bersama (mutual agreement procedure).

4. Tidak sedang dalam proses penyelesaian kesepakatan harga transfer (advance pricing agreement).

5. Seluruh NPWP cabang telah dihapus.

6. Tidak sedang dalam proses penyelesaian upaya hukum di bidang perpajakan, berupa :

- Keberatan.

- Pengurangan atau penghapusan sanksi administrasi.

- Pengurangan atau pembatalan SKP.

- Pengurangan atau pembatalan STP.

- Pembatalan hasil pemeriksaan, verifikasi, atau penelitian PBB.

- Gugatan.

- Banding.

- Peninjauan kembali.

Baca Juga : Cara Daftar NPWP Online

Syarat Dokumen Penghapusan NPWP

Dokumen yang disyaratkan sebagai lampiran permohonan penghapusan NPWP sebagaimana dimaksud dapat berupa :

- Dokumen yang menunjukkan bahwa Wajib Pajak Badan telah dilikuidasi atau dibubarkan (Dapat berupa Akta Pembubaran Perusahaan).

- Dokumen yang menunjukkan bahwa Wajib Pajak Bentuk Usaha Tetap telah menghentikan kegiatan usahanya di Indonesia.

- Laporan keuangan hingga periode tertentu sebelum pembubaran atau penghentian kegiatan usaha.

- Surat permohonan penghapusan NPWP yang diajukan kepada kantor pelayanan pajak (KPP) tempat badan usaha terdaftar.

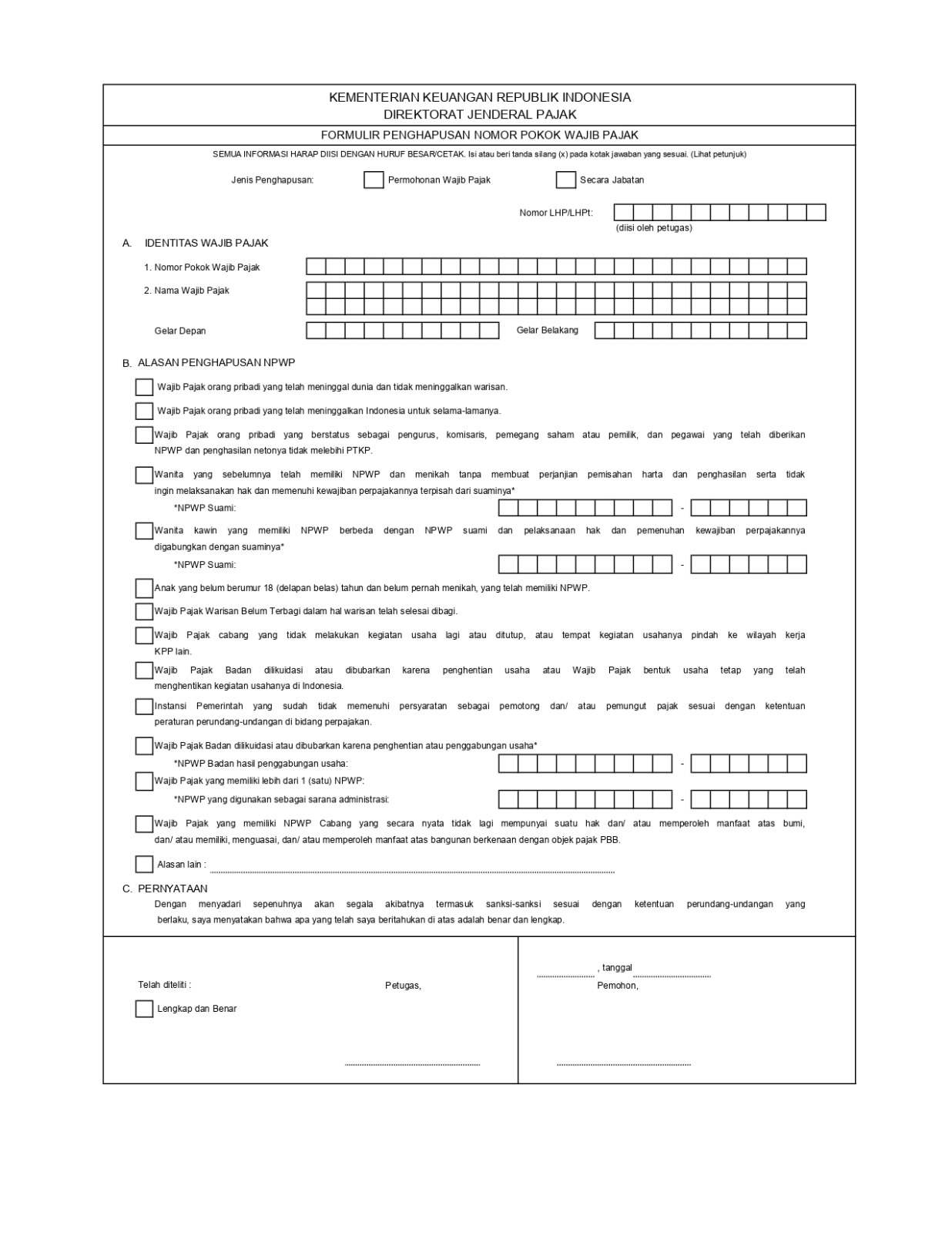

Formulir Penghapusan NPWP Badan

Baca Juga : Cara Ganti Alamat NPWP Badan

Prosedur Penghapusan NPWP Badan

1. Penghapusan NPWP secara Tertulis

Permohonan secara tertulis dilakukan dengan mengisi dan menandatangani Formulir Penghapusan NPWP. Wajib Pajak yang telah mengisi dan menandatangani Formulir Penghapusan NPWP harus melengkapi formulir penghapusan tersebut dengan dokumen yang disyaratkan. Permohonan secara tertulis disampaikan ke KPP yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan atau tempat kegiatan usaha Wajib Pajak dengan cara :

- Langsung ke KPP atau melalui KP2KP.

- Melalui pos.

- Melalui perusahaan jasa ekspedisi atau jasa kurir Apabila permohonan secara tertulis disampaikan melalui KP2KP, KP2KP meneruskan permohonan penghapusan NPWP ke KPP.

Terhadap penyampaian permohonan secara tertulis sebagaimana, KPP memberikan Bukti Penerimaan Surat apabila permohonan dinyatakan telah diterima secara lengkap. Terhadap penyampaian permohonan secara tertulis yang diterima secara tidak lengkap, berlaku ketentuan :

- Dalam hal permohonan disampaikan secara langsung, permohonan dikembalikan kepada Wajib Pajak.

- Dalam hal permohonan disampaikan melalui pos atau melalui perusahaan jasa ekspedisi atau jasa kurir, KPP menyampaikan pemberitahuan secara tertulis mengenai ketidaklengkapan tersebut.

2. Penghapusan NPWP secara Jabatan

Penghapusan NPWP secara jabatan dilakukan berdasarkan hasil Pemeriksaan atau hasil Verifikasi sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan yang mengatur mengenai tata cara Pemeriksaan atau tata cara Verifikasi. Pemeriksaan atau Verifikasi dalam rangka penghapusan NPWP secara jabatan, dilakukan apabila :

- Terdapat data dan informasi perpajakan yang dimiliki atau diperoleh Direktorat Jenderal Pajak yang menunjukkan bahwa Wajib Pajak tidak memenuhi persyaratan subjektif dan/atau objektif.

- Wajib Pajak tidak mengajukan permohonan penghapusan NPWP.

Penutup

Apabila Wajib Pajak sudah tidak memenuhi persyaratan subjektif dan/atau objektif, maka sebaiknya Wajib Pajak segera mengajukan permohonan penghapusan NPWP. Penghapusan NPWP dimaksudkan untuk kepentingan administrasi perpajakan dan tidak menghilangkan hak dan/atau kewajiban perpajakan yang harus dilakukan Wajib Pajak yang bersangkutan.

FAQ

Berapa lama proses penghapusan NPWP Badan?

Penghapusan NPWP dalam jangka waktu 6-12 sejak tanggal permohonan diterima secara lengkap.

Jika Perusahaan PKP apakah bisa melakukan hapus NPWP?

Sebelum melakukan penghapusan NPWP, wajib pajak badan harus melakukan pencabutan PKP terlebih dahulu.

Apakah pengajuan penghapusan NPWP bisa ditolak oleh Kantor Pajak?

Bisa, KPP akan menerbitkan surat penolakan penghapusan NPWP dalam waktu 1 bulan sejak permohonan.

Penulis

Lia Astuti NingsihLia adalah Staff Konsultan di Infiniti. Memiliki pengalaman dalam mengurus perizinan-perizinan berusaha di Indonesia. Lia bertanggung jawab atas memberikan saran, rekomendasi dan solusi untuk memenuhi segala kebutuhan klien.

Ketentuan Pengutipan Website

Apabila kamu ingin mengutip tulisan dari Infiniti kamu bisa atribut penulisan sumber dengan format dibawah ini:

⬇️ ⬇️ Copy paste ⬇️ ⬇️

Lia Astuti Ningsih. "Inilah Panduan Penghapusan NPWP Badan Usaha". Infiniti Blog [tanggal kamu akses]. https://infiniti.id/blog/legal/panduan-penghapusan-npwp-badan

Superapp Bisnis #1 di Indonesia | Layanan Bisnis Super Lengkap: sewa office, layanan legalitas, layanan tax & accounting, layanan digital serta apps

Virtual Office Murah

Dengan Rp 2.3 juta / tahun, kamu bisa bebas meeting semua lokasi

Jakarta Utara | Jakarta Selatan | Jakarta Barat | Jakarta Pusat (NEW 2022)

![]() 3106++ Review

3106++ Review

Avg 4.9 of 5