Apa Itu Non Efektif (NE) NPWP? Simak Secara Lengkap Dalam Artikel Ini!

Oleh: Lia Astuti Ningsih

Sebagai warga negara yang baik, tentu harus patuh terhadap kewajiban perpajakan yang ada di Indonesia. Salah satunya adalah dengan memiliki NPWP sebagai identitas dalam melaksanakan hak dan kewajiban perpajakannya.

Tetapi pada kenyataannya ada beberapa alasan atau kondisi, dimana wajib pajak diperbolehkan untuk menonaktifkan atau non efektifkan NPWP nya.

Sebenarnya apa itu non efektif NPWP? Dan apa saja syaratnya? Yuk Simak secara lengkap dalam artikel di bawah ini!

Dasar Hukum

Peraturan Direktur Jenderal Pajak Nomor PER - 20/PJ/2013 Tentang Tata Cara Pendaftaran Dan Pemberian Nomor Pokok Wajib Pajak, Pelaporan Usaha Dan Pengukuhan Pengusaha Kena Pajak, Penghapusan Nomor Pokok Wajib Pajak Dan Pencabutan Pengukuhan Pengusaha Kena Pajak, Serta Perubahan Data Dan Pemindahan Wajib Pajak

Pengertian

Wajib pajak non-efektif adalah istilah yang mengacu pada individu atau entitas yang tidak mematuhi kewajiban perpajakan mereka secara efektif. Wajib pajak non efektif adalah status ketika wajib pajak dikecualikan dari pengawasan administrasi rutin dan kewajiban menyampaikan Surat Pemberitahuan (SPT). Dengan kata lain jika status NPWP wajib pajak sudah Non Efektif maka wajib pajak tidak berkewajiban lagi melaporkan SPT Tahunannya.

Kriteria Wajib Pajak Non Efektif

Wajib pajak dapat ditetapkan sebagai wajib pajak non efektif sehingga dikecualikan dari pengawasan rutin oleh KPP apabila memenuhi kriteria sebagai berikut :

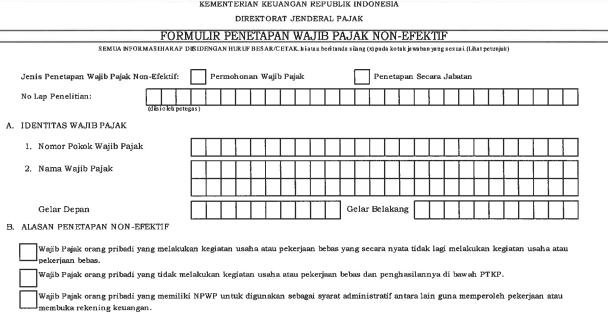

- Wajib Pajak orang pribadi yang menjalankan usaha atau pekerjaan bebas tetapi secara nyata tidak lagi menjalankan kegiatan usaha atau tidak lagi melakukan pekerjaan bebas.

- Wajib Pajak orang pribadi yang tidak menjalankan usaha atau pekerjaan bebas dan penghasilannya di bawah Penghasilan Tidak Kena Pajak.

- Wajib Pajak orang pribadi yang bertempat tinggal atau berada di luar negeri lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan dan tidak bermaksud meninggalkan Indonesia untuk selama-lamanya.

- Wajib Pajak yang mengajukan permohonan penghapusan dan belum diterbitkan keputusan,

- Wajib Pajak yang tidak lagi memenuhi persyaratan subjektif dan/atau objektif tetapi belum dilakukan penghapusan Nomor Pokok Wajib Pajak.

Penetapan Wajib Pajak Non Efektif

Penetapan wajib pajak sebagai wajib pajak non efektif dapat dilakukan atas :

1. Permohonan Wajib Pajak

Wajib pajak dapat melakukan permohonan non efektif NPWP dengan menggunakan Formulir Permohonan Penetapan Wajib Pajak Non Efektif. Permohonan penetapan sebagai wajib pajak non efektif dilakukan secara elektronik dengan mengisi Formulir Permohonan Penetapan Wajib Pajak Non Efektif secara lengkap pada Aplikasi e-Registration yang tersedia pada laman Direktorat Jenderal Pajak di www.pajak.go.id. Permohonan melalui Aplikasi e-Registration dianggap telah ditandatangani secara elektronik atau digital dan mempunyai kekuatan hukum. Wajib pajak harus mengirimkan dokumen yang disyaratkan ke KPP yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan atau tempat kegiatan usaha wajib pajak. Pengiriman dokumen yang disyaratkan dapat dilakukan dengan cara mengunggah (upload) salinan digital (softcopy) dokumen melalui Aplikasi e-Registration atau mengirimkannya dengan menggunakan Surat Pengiriman Dokumen yang telah ditandatangani. Apabila dokumen yang disyaratkan belum diterima KPP dalam jangka waktu 14 (empat belas) hari kerja setelah permohonan penetapan sebagai wajib pajak non efektif secara elektronik, permohonan tersebut dianggap tidak diajukan. Apabila dokumen yang disyaratkan telah diterima secara lengkap, KPP menerbitkan Bukti Penerimaan Surat secara elektronik.

Dalam hal wajib pajak tidak dapat menyampaikan permohonan penetapan sebagai wajib pajak non efektif secara elektronik, permohonan penetapan sebagai wajib pajak non efektif dapat dilakukan dengan menyampaikan permohonan secara tertulis. Permohonan secara tertulis dilakukan dengan mengisi dan menandatangani Formulir Permohonan Penetapan Wajib Pajak Non Efektif. Wajib Pajak yang telah mengisi dan menandatangani Formulir Permohonan Penetapan Wajib Pajak Non Efektif harus melengkapi formulir penetapan Wajib Pajak non efektif tersebut dengan dokumen yang disyaratkan. Permohonan secara tertulis disampaikan ke KPP yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan atau tempat kegiatan usaha wajib pajak dengan cara langsung ke KPP atau melalui KP2KP, melalui pos atau melalui perusahaan jasa ekspedisi.

2. Secara Jabatan

Penetapan wajib pajak sebagai wajib pajak non efektif dapat dilakukan secara jabatan apabila :

- Terdapat data dan/atau informasi yang menunjukkan bahwa wajib pajak memenuhi kriteria

- Wajib pajak tidak mengajukan permohonan untuk ditetapkan sebagai wajib pajak non efektif

Cara Cek Status NPWP

Untuk mengetahui status NPWP Aktif atau Non Efektfif ada beberapa cara yang dapat dilakukan, yaitu :

1. Datang Langsung ke KPP Terdaftar

Wajib pajak dapat langsung datang ke bagian pelayanan KPP untuk menanyakan status NPWP. Dengan cara ini lebih memungkinkan wajib pajak menerima informasi valid dan akurat dan dengan cara ini wajib pajak bisa menanyakan hal lain secara detail terkait perpajakannya.

2. Melalui Kring Pajak

Wajib pajak bisa konfirmasi status NPWP melalui nomor telpon Kring Pajak 1500200. Wajib pajak diminta mempersipkan Nomor NPWP dan lainnya untuk konfirmasi via telpon. Proses ini juga terbilang cepat dan tidak memakan banyak waktu.

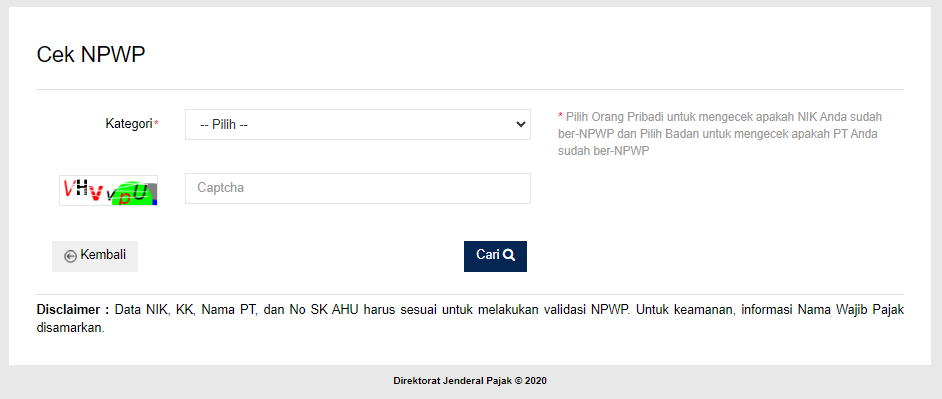

3. Melalui Website Pajak

Wajib pajak bisa melakukan pengecekan mandiri cukup mudah dan cepat dengan mengakses https://ereg.pajak.go.id/ceknpwp

Dampak Non Efektif NPWP

Jika NPWP tidak efektif atau tidak aktif, dapat mengakibatkan beberapa dampak negatif, antara lain :

- Beberapa transaksi keuangan, terutama yang melibatkan pemerintah atau entitas bisnis, mungkin memerlukan NPWP yang aktif. Jika NPWP tidak aktif, wajib pajak mungkin tidak dapat melakukan transaksi ini atau terhambat dalam melakukannya..

- Tidak memiliki NPWP yang efektif atau tidak menggunakannya secara tepat dapat menyebabkan denda dan sanksi perpajakan. Ini bisa termasuk denda keterlambatan pembayaran pajak, sanksi administratif, atau bahkan penuntutan pidana dalam kasus-kasus ekstrem.

- Beberapa layanan publik atau manfaat sosial mungkin memerlukan NPWP yang aktif sebagai persyaratan. Jika NPWP tidak aktif, wajib pajak mungkin tidak dapat mengakses layanan ini atau menerima manfaat yang seharusnya mereka dapatkan.

- Lembaga keuangan atau kreditur mungkin memerlukan NPWP yang aktif sebagai persyaratan untuk memberikan kredit atau pembiayaan. Tanpa NPWP yang aktif, wajib pajak mungkin tidak dapat mendapatkan akses ke sumber-sumber pembiayaan ini.

Penutup

Wajib pajak non efektif memberikan beberapa dampak negatif, tetapi tidak dapat dipungkiri bahwa ada dampak positifnya seperti jika wajib pajak badan usaha sudah tidak melakukan kegiatan usaha, maka alangkah baiknya NPWP di non efektifkan saja agar tidak ada kewajiban dalam pelaporan SPT Badan tiap tahunnya sehingga dapat menghindari denda telat lapor. Jadi tunggu apa lagi? segera non efektifkan NPWP kalian jika memang sudah tidak digunakan. Kalian bisa menghubungi konsultan berpengalaman kami melalui Kontak Kami sekarang dan dapat penawaran terbaiknya!

FAQ

Apakah wajib pajak non efektif wajib melaporkan SPT?

Wajib pajak non efektif tidak wajib menyampaikan SPT dan tidak dikenai sanksi/denda

Apakah setelah berstatus non efektif, NPWP bisa digunakan kembali?

Tentu saja bisa dengan cara mengaktifkan kembali NPWP

Berapa lama proses non efektif NPWP?

Proses ini bisa memakan waktu 5-14 hari kerja tergantung proses verifikasi dari KPP

Penulis

Lia Astuti NingsihLia adalah Staff Konsultan di Infiniti. Memiliki pengalaman dalam mengurus perizinan-perizinan berusaha di Indonesia. Lia bertanggung jawab atas memberikan saran, rekomendasi dan solusi untuk memenuhi segala kebutuhan klien.

Ketentuan Pengutipan Website

Apabila kamu ingin mengutip tulisan dari Infiniti kamu bisa atribut penulisan sumber dengan format dibawah ini:

⬇️ ⬇️ Copy paste ⬇️ ⬇️

Lia Astuti Ningsih. "Apa Itu Non Efektif (NE) NPWP? Simak Secara Lengkap Dalam Artikel Ini!". Infiniti Blog [tanggal kamu akses]. https://infiniti.id/blog/legal/non-efektif-npwp

Superapp Bisnis #1 di Indonesia | Layanan Bisnis Super Lengkap: sewa office, layanan legalitas, layanan tax & accounting, layanan digital serta apps

Virtual Office Murah

Dengan Rp 2.3 juta / tahun, kamu bisa bebas meeting semua lokasi

Jakarta Utara | Jakarta Selatan | Jakarta Barat | Jakarta Pusat (NEW 2022)

![]() 3106++ Review

3106++ Review

Avg 4.9 of 5