Permenkum 49/2025 : Laporan Tahunan PT Kini Wajib ke Notaris dan Negara!

Oleh: Lia Astuti Ningsih

Pengantar

Sejak 17 Desember 2025, Kementerian Hukum Republik Indonesia resmi memberlakukan Peraturan Menteri Hukum Nomor 49 Tahun 2025 tentang Syarat dan Tata Cara Pendirian, Perubahan, dan Pembubaran Badan Hukum Perseroan Terbatas (Permenkum 49/2025), yang mencabut dan menggantikan Permenkumham Nomor 21 Tahun 2021. Salah satu perubahan paling fundamental dalam regulasi ini terletak pada bagaimana laporan tahunan PT diperlakukan, yaitu dari dokumen internal menjadi bagian dari sistem administrasi negara yang diawasi langsung melalui Sistem Administrasi Badan Hukum (SABH).

Bagi pelaku usaha, notaris, maupun pemilik usaha berbentuk PT, perubahan ini perlu mendapat perhatian khusus. Kewajiban yang sebelumnya lebih banyak dipandang sebagai urusan internal perusahaan kini berkaitan langsung dengan administrasi badan hukum di SABH. Apabila tidak dipenuhi, perusahaan dapat menghadapi sanksi administratif hingga pemblokiran akses SABH.

Dasar Hukum

Undang-undang (UU) Nomor 40 Tahun 2007 tentang Perseroan Terbatas

Peraturan Menteri Hukum Republik Indonesia Nomor 49 Tahun 2025 Tentang Syarat dan Tata Cara Pendirian, Perubahan dan Pembubaran Badan Hukum Perseroan Terbatas

Perubahan Kedudukan Laporan Tahunan PT

Dalam UU PT Pasal 66, laporan tahunan diposisikan sebagai instrumen pertanggungjawaban Direksi kepada RUPS, sarana evaluasi kinerja Perseroan oleh pemegang saham, serta dasar pemberian pelunasan dan pembebasan tanggung jawab (acquit et de charge) kepada Direksi dan Dewan Komisaris sepanjang tindakan tersebut tercermin dalam laporan tahunan dan bukan merupakan tindak pidana atau pelanggaran hukum.

Berdasarkan Pasal 16 Permenkum 49/2025, laporan tahunan Perseroan persekutuan modal tetap disusun mengikuti substansi Pasal 66 UU PT, namun persetujuannya oleh RUPS kini "wajib dituangkan dalam akta notaris" dan selanjutnya "disampaikan kepada Menteri melalui SABH".

Dengan ketentuan tersebut, persetujuan laporan tahunan tidak lagi hanya menjadi dokumen internal Perseroan, tetapi juga menjadi bagian dari administrasi badan hukum yang tercatat dalam SABH.

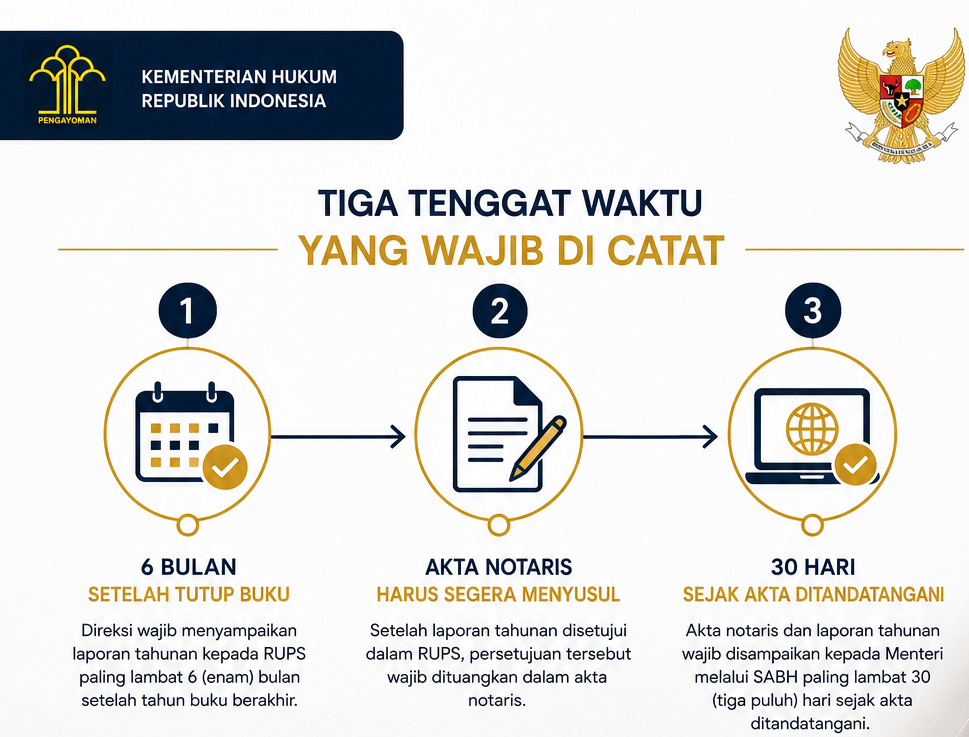

Tiga Tenggat Waktu Yang Wajib Di Catat

Permenkum 49/2025 mengatur secara tegas batas waktu penyampaian laporan tahunan dan pelaporannya melalui SABH. Berikut adalah rangkaian tenggat yang harus dipatuhi secara berurutan.

1. Enam Bulan Setelah Tutup Buku

Berdasarkan Pasal 16 ayat (1) Permenkum 49/2025, Direksi wajib menyampaikan laporan tahunan yang telah ditelaah Dewan Komisaris kepada RUPS paling lambat 6 (enam) bulan setelah tahun buku Perseroan berakhir. Bagi mayoritas PT yang tahun bukunya mengikuti tahun kalender, ini berarti RUPS Tahunan idealnya sudah harus digelar paling lambat akhir Juni.

2. Akta Notaris Harus Segera Menyusul

Setelah laporan tahunan disetujui dalam RUPS, persetujuan tersebut wajib dituangkan dalam akta notaris. Berbeda dari praktik lama di mana risalah RUPS cukup dicatat dalam notulen internal, kini diperlukan keterlibatan notaris untuk membuat akta autentik atas persetujuan tersebut.

3. Tiga Puluh Hari Sejak Akta Ditandatangani

Tenggat waktu ini perlu mendapat perhatian karena berkaitan langsung dengan kewajiban pelaporan kepada Menteri. Akta notaris yang memuat persetujuan laporan tahunan, beserta laporan tahunan itu sendiri, wajib disampaikan kepada Menteri melalui SABH secara elektronik "paling lambat 30 (tiga puluh) hari" sejak tanggal akta ditandatangani. Setelah penyampaian dilakukan, Direktorat Jenderal Administrasi Hukum Umum (Ditjen AHU) akan menerbitkan Surat Penerimaan Pemberitahuan sebagai bukti bahwa kewajiban pelaporan telah dipenuhi.

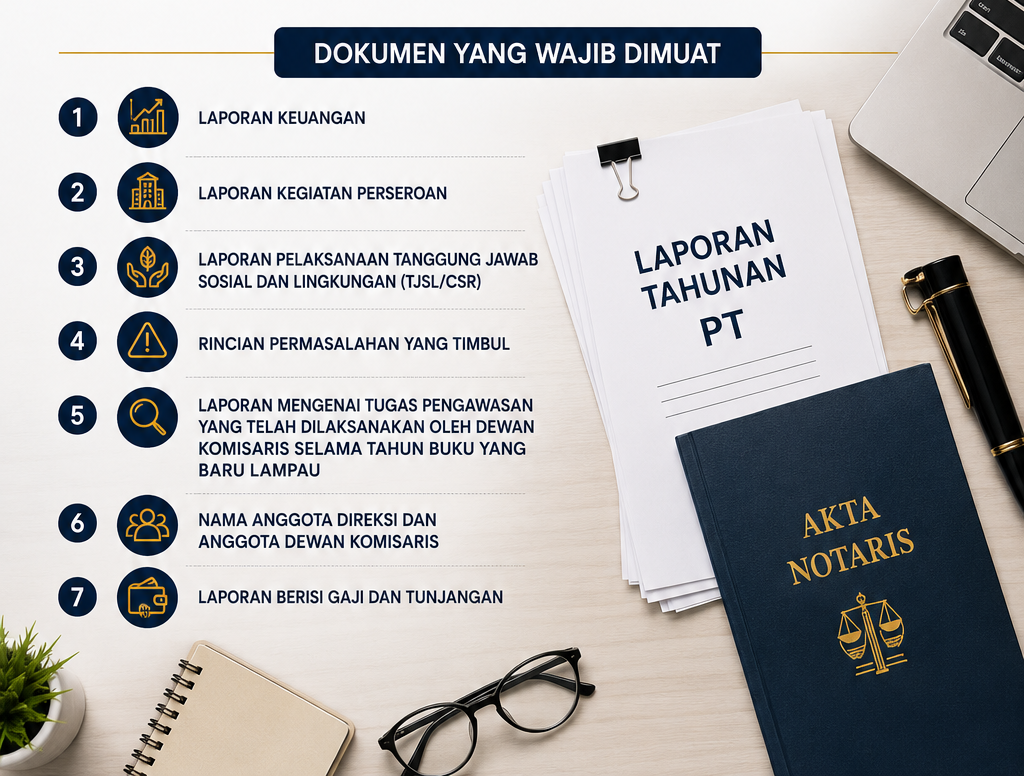

Dokumen Yang Wajib Dimuat Dalam Laporan Tahunan

Permenkum 49/2025 menegaskan kembali isi minimal laporan tahunan yang pada dasarnya mengikuti ketentuan Pasal 66 UU PT, namun dirinci lebih lanjut dalam Pasal 16 ayat (6). Setidaknya terdapat tujuh komponen utama yang wajib ada.

1. Laporan keuangan

Laporan keuangan yang terdiri atas neraca akhir tahun buku berjalan dalam perbandingan dengan tahun buku sebelumnya, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas, beserta catatan atas laporan keuangan tersebut.

2. Laporan Kegiatan Perseroan

Laporan kegiatan perseroan ini menggambarkan aktivitas bisnis perusahaan sepanjang tahun buku berjalan.

3. Laporan Pelaksanaan Tanggung Jawab Sosial dan Lingkungan (TJSL/CSR)

Laporan ini merupakan komponen yang relevansinya semakin penting bagi perusahaan dengan kegiatan usaha yang bersinggungan dengan sumber daya alam atau berdampak pada masyarakat sekitar.

4. Rincian Permasalahan yang Timbul

Selama tahun buku yang memengaruhi kegiatan usaha Perseroan, sebagai bentuk transparansi atas tantangan yang dihadapi perusahaan. Misalnya sengketa hukum, gagal bayar, konflik internal, dan hambatan operasional.

5. Laporan Mengenai Tugas Pengawasan yang telah Dilaksanakan oleh Dewan Komisaris Selama Tahun Buku yang Baru Lampau

Laporan berisi hasil pengawasan, rekomendasi, dan evaluasi terhadap Direksi.

6. Nama Anggota Direksi dan Anggota Dewan Komisaris

7. Laporan Berisi Gaji dan Tunjangan

Laporan ini mengenai gaji, honorarium, dan tunjangan yang diterima anggota Direksi dan Dewan Komisaris selama tahun buku yang baru lampau.

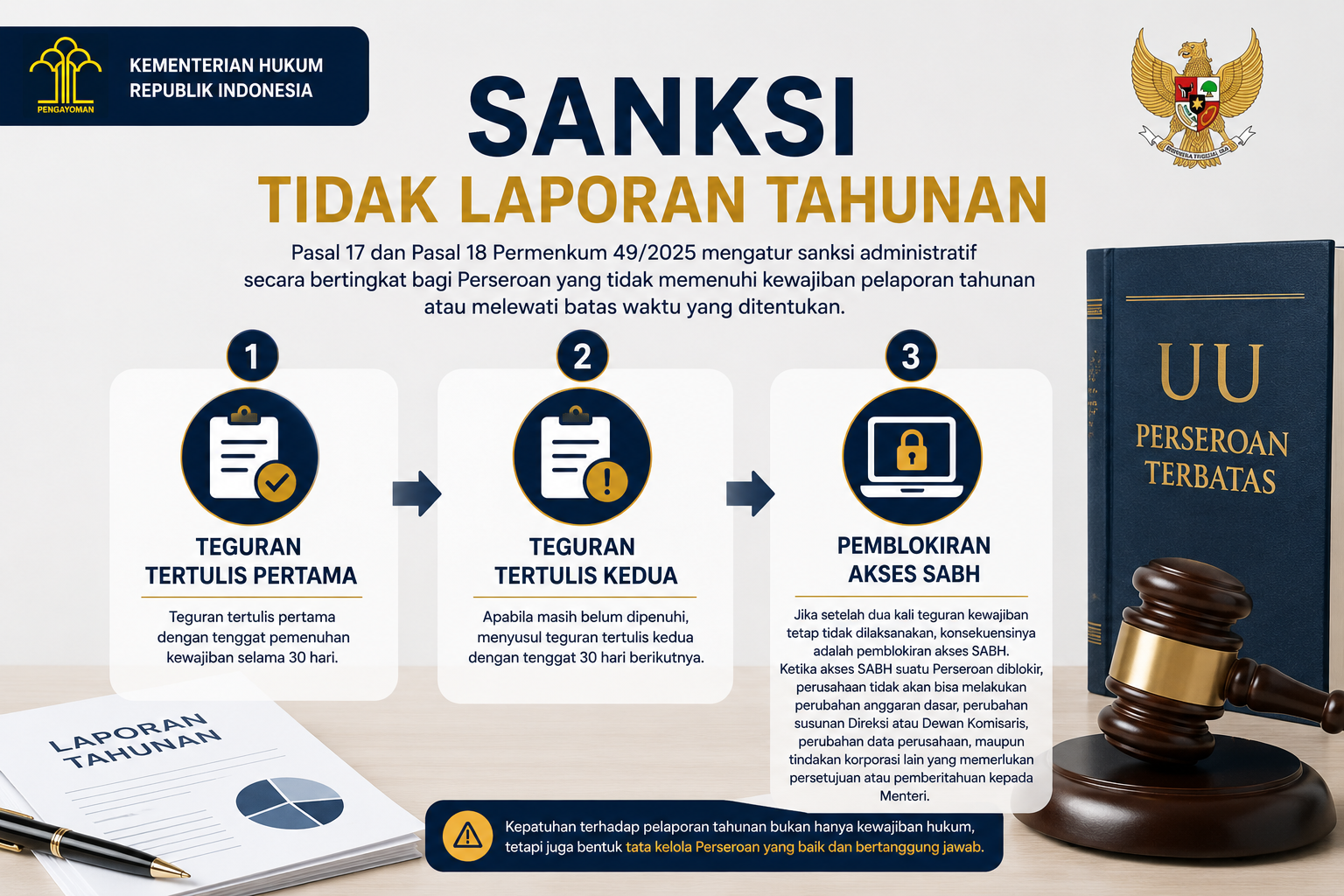

Sanksi Tidak Laporan Tahunan

Pasal 17 dan Pasal 18 Permenkum 49/2025 mengatur sanksi administratif secara bertingkat bagi Perseroan yang tidak memenuhi kewajiban pelaporan tahunan atau melewati batas waktu yang ditentukan.

1. Teguran Tertulis Pertama

Teguran tertulis pertama dengan tenggat pemenuhan kewajiban selama 30 hari.

2. Teguran Tertulis Kedua

Apabila masih belum dipenuhi, menyusul teguran tertulis kedua dengan tenggat 30 hari berikutnya.

3. Pemblokiran Akses SABH

Jika setelah dua kali teguran kewajiban tetap tidak dilaksanakan, konsekuensinya adalah pemblokiran akses SABH. Ketika akses SABH suatu Perseroan diblokir, perusahaan tidak akan bisa melakukan perubahan anggaran dasar, perubahan susunan Direksi atau Dewan Komisaris, perubahan data perusahaan, maupun tindakan korporasi lain yang memerlukan persetujuan atau pemberitahuan kepada Menteri.

Membandingkan UU PT dengan Permenkum 49/2025

Berdasarkan UU PT, laporan tahunan murni berfungsi sebagai instrumen internal, yaitu disusun oleh Direksi, ditelaah Dewan Komisaris, disetujui RUPS, dan menjadi dasar pembebasan tanggung jawab pengurus. Tidak ada kewajiban pelaporan kepada negara, tidak ada keterlibatan notaris yang sifatnya wajib, dan tidak ada sanksi administratif berbasis sistem.

Berdasarkan Permenkum 49/2025, substansi laporan tahunan tetap merujuk pada Pasal 66 UU PT, namun ditambahkan lapisan kewajiban administratif baru, yaitu akta notaris atas persetujuan RUPS, pelaporan elektronik ke SABH dalam 30 hari, dan sanksi bertingkat hingga pemblokiran akses sistem. Sejumlah praktisi hukum turut menyoroti aspek ini dari sudut pandang teori perundang-undangan.

Bagi pelaku usaha, kepatuhan terhadap ketentuan yang berlaku saat ini tetap menjadi langkah yang paling aman. Perubahan ini sejalan dengan tujuan modernisasi administrasi badan hukum melalui digitalisasi SABH, yang diarahkan untuk menciptakan sistem yang lebih transparan, terintegrasi, dan akuntabel.

Penutup

Dengan berlakunya Permenkum Nomor 49 Tahun 2025, Perseroan Terbatas perlu memberikan perhatian lebih terhadap kewajiban laporan tahunan. Apabila sebelumnya proses ini umumnya berakhir setelah RUPS diselenggarakan, kini terdapat kewajiban lanjutan berupa pembuatan akta notaris dan penyampaian laporan melalui SABH. Oleh karena itu, Direksi dan pemegang saham sebaiknya memastikan seluruh tahapan tersebut dilaksanakan sesuai batas waktu yang ditentukan. Selain untuk memenuhi ketentuan peraturan perundang-undangan, kepatuhan administratif juga akan membantu perusahaan menghindari kendala dalam pengurusan perubahan data maupun tindakan korporasi lainnya di kemudian hari.

Butuh bantuan penyelenggaraan RUPS Tahunan, pembuatan akta notaris, hingga pelaporan melalui SABH? Tim kami siap membantu prosesnya secara lengkap, praktis, dan sesuai ketentuan yang berlaku. Konsultasikan kebutuhan perusahaan Anda sekarang dan nikmati berbagai penawaran khusus yang tersedia. Hubungi Kami Segera!!!

FAQ

1. Apakah setiap PT wajib melaporkan laporan tahunan ke SABH?

Ya. Berdasarkan Permenkum Nomor 49 Tahun 2025, laporan tahunan Perseroan Persekutuan Modal yang telah disetujui dalam RUPS wajib dituangkan dalam akta notaris dan disampaikan kepada Menteri melalui Sistem Administrasi Badan Hukum (SABH).

2. Kapan batas waktu penyampaian laporan tahunan PT?

Direksi wajib menyampaikan laporan tahunan kepada RUPS paling lambat 6 bulan setelah tahun buku berakhir. Setelah akta notaris ditandatangani, laporan tahunan wajib disampaikan melalui SABH paling lambat 30 hari sejak tanggal akta.

3. Apa sanksi jika PT tidak menyampaikan laporan tahunan melalui SABH?

Sanksi diberikan secara bertahap berupa teguran tertulis pertama, teguran tertulis kedua, dan apabila kewajiban tetap tidak dipenuhi maka akses SABH Perseroan dapat diblokir oleh Kementerian Hukum.

Penulis

Lia Astuti NingsihLia adalah Staff Konsultan di Infiniti. Memiliki pengalaman dalam mengurus perizinan-perizinan berusaha di Indonesia. Lia bertanggung jawab atas memberikan saran, rekomendasi dan solusi untuk memenuhi segala kebutuhan klien.

Ketentuan Pengutipan Website

Apabila kamu ingin mengutip tulisan dari Infiniti kamu bisa atribut penulisan sumber dengan format dibawah ini:

⬇️ ⬇️ Copy paste ⬇️ ⬇️

Lia Astuti Ningsih. "Permenkum 49/2025 : Laporan Tahunan PT Kini Wajib ke Notaris dan Negara!". Infiniti Blog [tanggal kamu akses]. https://infiniti.id/blog/legal/laporan-tahunan-kini-wajib-ke-notaris-dan-negara

Superapp Bisnis #1 di Indonesia | Layanan Bisnis Super Lengkap: sewa office, layanan legalitas, layanan tax & accounting, layanan digital serta apps

Virtual Office Murah

Dengan Rp 2.3 juta / tahun, kamu bisa bebas meeting semua lokasi

Jakarta Utara | Jakarta Selatan | Jakarta Barat | Jakarta Pusat (NEW 2022)

![]() 3106++ Review

3106++ Review

Avg 4.9 of 5