Wajib Tahu! PP 20/2026 Ubah Aturan PPh Final UMKM, Bisnis Anda Terdampak?

Oleh: Shari S. Warisman

Pengantar

Dunia usaha mikro, kecil, dan menengah (UMKM) di Indonesia kembali dihadapkan pada perubahan regulasi perpajakan yang cukup signifikan. Pemerintah resmi menerbitkan Peraturan Pemerintah Nomor 20 Tahun 2026 (PP 20/2026) yang mengubah ketentuan Pajak Penghasilan (PPh) Final bagi pelaku UMKM. Beleid ini diundangkan dan berlaku sejak 22 April 2026, sekaligus merevisi sejumlah ketentuan dalam PP Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan.

Bagi pelaku usaha, baik yang berbentuk perorangan, PT Perorangan, CV, firma, maupun koperasi, perubahan ini penting untuk dipahami. Sebab, tidak semua pihak yang selama ini menikmati tarif PPh Final 0,5% masih dapat menggunakannya dengan skema yang sama. Artikel ini akan mengupas tuntas isi PP 20/2026, siapa saja yang terdampak, serta langkah apa yang perlu disiapkan pelaku bisnis agar tetap patuh secara hukum.

Dasar Hukum

- Undang-Undang Pajak Penghasilan (UU PPh), khususnya Pasal 4 ayat (2) huruf e yang menjadi payung bagi pengenaan PPh bersifat final atas penghasilan usaha dengan peredaran bruto tertentu.

- Peraturan Pemerintah Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan, sebagai aturan awal yang mengatur skema PPh Final UMKM 0,5%.

- Peraturan Pemerintah Nomor 20 Tahun 2026 tentang Perubahan atas PP Nomor 55 Tahun 2022, yang ditetapkan dan berlaku sejak 22 April 2026 serta dimuat dalam Lembaran Negara RI Tahun 2026 Nomor 43.

Pengertian PPh Final UMKM

Istilah PPh Final UMKM sebenarnya tidak disebutkan secara eksplisit dalam peraturan perundang-undangan. PPh Final UMKM merupakan istilah populer yang dipakai untuk menyebut PPh Final yang dikenakan terhadap wajib pajak dalam negeri (WPDN) yang memiliki peredaran bruto tertentu.

Adanya batasan omzet Rp4,8 miliar membuat WPDN yang memiliki peredaran bruto tertentu kerap disebut sebagai wajib pajak UMKM, dan pajak yang dikenakan disebut PPh Final UMKM. Sederhananya, skema ini memungkinkan pelaku usaha kecil membayar pajak sebesar 0,5% dari omzet bulanan, tanpa perlu menghitung laba bersih secara rumit seperti dalam skema PPh umum.

Latar Belakang Terbitnya PP 20/2026

Pemerintah menerbitkan PP 20/2026 bukan tanpa alasan. Regulasi ini hadir untuk menutup celah penyalahgunaan fasilitas pajak yang selama ini kerap dimanfaatkan secara tidak tepat sasaran. Beberapa praktik yang menjadi perhatian pemerintah antara lain profesional yang menyamar sebagai pelaku UMKM, pemecahan usaha (fragmentasi) secara artifisial untuk tetap berada di bawah batas omzet, hingga pencatatan biaya suap sebagai biaya operasional yang mengurangi penghasilan kena pajak.

Selain itu, dalam rangka mendukung proses aksesi Indonesia ke keanggotaan OECD, pemerintah juga memperkenalkan aturan baru terkait larangan biaya suap dan gratifikasi sebagai pengurang penghasilan bruto—sejalan dengan standar tata kelola bisnis yang bersih dan berintegritas di tingkat internasional.

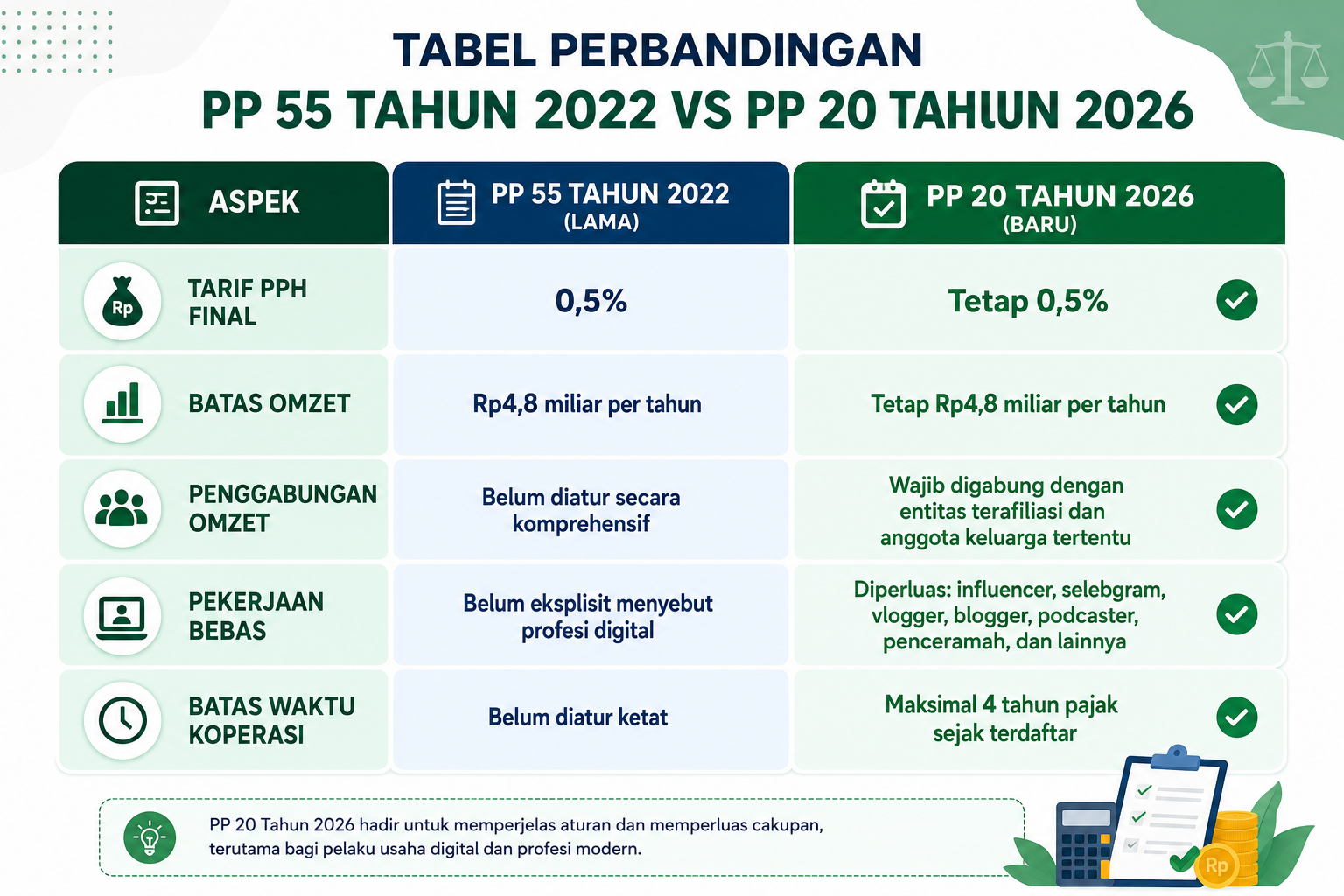

Poin-Poin Perubahan Utama dalam PP 20/2026

Secara garis besar, PP 20/2026 membawa enam perubahan penting dibandingkan PP 55/2022:

- Pasal 20A (baru): Suap dan gratifikasi tidak lagi dapat diklaim sebagai biaya pengurang penghasilan bruto.

- Pasal 56 (diubah): Daftar pekerjaan bebas diperluas, kini mencakup influencer, selebgram, vlogger, blogger, dan penceramah.

- Pasal 57 (diubah): Subjek pajak yang berhak menggunakan tarif final dipersempit, dengan dua pengecualian baru.

- Pasal 58 (diubah): Cara penghitungan omzet menjadi lebih komprehensif, mewajibkan penggabungan omzet antarentitas usaha dan anggota keluarga tertentu.

- Pasal 60 ayat (2): Fasilitas bebas pajak untuk omzet hingga Rp500 juta pertama bagi Wajib Pajak Orang Pribadi tetap dipertahankan tanpa perubahan.

- Pasal II (ketentuan peralihan): Disediakan masa transisi agar wajib pajak yang sudah menggunakan skema final tidak langsung terdampak secara mendadak.

Siapa yang Masih Bisa Menggunakan Tarif PPh Final 0,5%?

Mengacu ketentuan terbaru dalam PP 20/2026, Wajib Pajak yang dapat menggunakan tarif PPh Final 0,5% ialah Wajib Pajak Orang Pribadi, Wajib Pajak badan berbentuk perseroan perorangan yang didirikan oleh 1 (satu) orang, dan Wajib Pajak koperasi dalam negeri yang memiliki peredaran bruto tertentu dengan omzet tidak melebihi Rp4,8 Miliar dalam 1 tahun pajak. Artinya, hanya tiga kelompok berikut yang menjadi sasaran utama fasilitas ini:

- Wajib Pajak Orang Pribadi

- Perseroan Perorangan (PT Perorangan) yang didirikan oleh satu orang

- Koperasi

Khusus untuk koperasi, otoritas fiskal membatasi jangka waktu penggunaan fasilitas PPh Final paling lama empat tahun pajak sejak terdaftar. Setelah itu, koperasi wajib beralih ke skema perhitungan umum berdasarkan tarif Pasal 17 UU PPh.

Pihak yang Tidak Lagi Bisa Menikmati Fasilitas Ini

Perubahan paling terasa dirasakan oleh badan usaha berbentuk CV, firma, PT umum (non-Perseroan Perorangan), serta BUMDes/BUMDesma yang baru berdiri setelah PP 20/2026 berlaku. Entitas-entitas ini tidak lagi termasuk kelompok utama penerima fasilitas PPh Final UMKM 0,5% dan harus langsung menggunakan mekanisme umum PPh berdasarkan pembukuan dan penghitungan laba fiskal.

Selain itu, ada pengecualian penting lain berdasarkan Pasal 57 ayat (2):

- Wajib pajak yang memilih secara sukarela menggunakan skema PPh berdasarkan ketentuan umum.

- PT Perorangan yang didirikan oleh wajib pajak orang pribadi yang memiliki keahlian khusus dan menyerahkan jasa sejenis dengan pekerjaan bebas.

- Wajib pajak badan berbentuk PT Perorangan dan koperasi yang telah memperoleh fasilitas pajak lain, seperti berdasarkan Pasal 31A UU PPh, PP 94/2010, atau Pasal 75 dan 78 PP 40/2021.

Yang tak kalah menarik, Pasal 56 ayat (3) dan ayat (4) menegaskan bahwa penghasilan dari jasa sehubungan dengan pekerjaan bebas tidak lagi dapat dikenai PPh Final UMKM, dan pemerintah secara eksplisit memasukkan influencer, selebgram, blogger, dan vlogger ke dalam kategori pekerjaan bebas tersebut. Artinya, para content creator kini wajib menghitung pajaknya dengan skema umum, bukan lagi tarif final 0,5%.

Ketentuan Penggabungan (Agregasi) Omzet

Salah satu instrumen baru yang diperkenalkan PP 20/2026 adalah agregasi omzet, yaitu penggabungan peredaran bruto dari beberapa entitas usaha atau anggota keluarga tertentu untuk menguji batas Rp4,8 miliar. Ketentuan ini ditujukan untuk mencegah praktik pemecahan usaha yang selama ini digunakan sebagian wajib pajak agar tetap berada di bawah ambang batas omzet.

Sebagai ilustrasi sederhana: jika suami memiliki usaha jasa notaris dengan omzet Rp3 miliar, istri memiliki butik dengan omzet Rp2 miliar, dan anak yang belum dewasa berprofesi sebagai penyanyi dengan omzet Rp500 juta, maka total omzet keluarga mencapai Rp5,5 miliar melebihi batas Rp4,8 miliar. Akibatnya, usaha butik milik istri pun tidak lagi bisa menggunakan tarif PPh Final 0,5% pada tahun pajak berikutnya.

Larangan Biaya Suap sebagai Pengurang Pajak

Perubahan lain yang patut dicermati pelaku usaha adalah masuknya Pasal 20A yang baru. Ketentuan ini menegaskan bahwa pengeluaran berupa suap, gratifikasi, atau pemberian lain dalam bentuk apa pun termasuk kepada pejabat publik asing bukan merupakan biaya untuk mendapatkan, menagih, dan memelihara penghasilan (Biaya 3M) yang dapat menjadi pengurang penghasilan bruto. Jika sebuah perusahaan selama ini mencatat pengeluaran semacam itu sebagai biaya, maka wajib dilakukan koreksi fiskal positif. Ketentuan ini sejalan dengan rekomendasi OECD dalam rangka mendorong ekosistem bisnis yang bersih dan berintegritas.

Masa Transisi dan Ketentuan Peralihan

Agar wajib pajak yang telanjur menggunakan skema final tidak langsung terdampak, PP 20/2026 memberikan masa peralihan. Wajib pajak orang pribadi yang telah memanfaatkan skema PPh Final 0,5% pada tahun pajak 2024 masih dapat menggunakan tarif tersebut pada tahun pajak 2025 dan 2026. Ketentuan serupa juga berlaku bagi PT Perorangan yang telah memanfaatkan fasilitas tersebut sejak 2025.

Sementara itu, badan usaha lain seperti CV, firma, dan PT umum yang masa berlaku fasilitasnya berdasarkan PP 55/2022 belum berakhir, tetap diberikan kesempatan menggunakan sisa masa berlaku tarif final tersebut hingga jangka waktu yang ditentukan habis. Khusus koperasi yang sudah terdaftar sebelum 22 April 2026, fasilitas ini bahkan dapat dinikmati hingga tahun 2029.

Dampak Praktis bagi Pelaku Usaha

Perubahan ini membawa konsekuensi nyata, terutama bagi badan usaha baru berbentuk PT non-Perseroan Perorangan, CV, dan firma. Karena tidak lagi bisa mengandalkan skema final berbasis omzet, mereka harus segera menyiapkan pembukuan yang rapi sebagai dasar penghitungan laba fiskal, koreksi fiskal, dan Penghasilan Kena Pajak sesuai mekanisme umum. Kesiapan administrasi dan laporan keuangan kini menjadi faktor yang jauh lebih menentukan dibandingkan sebelumnya.

Bagi pelaku usaha yang masih memenuhi kriteria (orang pribadi, PT Perorangan, dan koperasi), fasilitas 0,5% tetap dapat dinikmati, namun tetap perlu mencermati ketentuan agregasi omzet keluarga dan batasan jenis penghasilan yang dikecualikan.

Tabel Perbandingan PP 55/2022 vs PP 20/2026

FAQ

1. Apakah tarif PPh Final UMKM 0,5% dihapus oleh PP 20/2026?

Tidak. Tarif 0,5% dan batas omzet Rp4,8 miliar tetap dipertahankan. Yang berubah adalah siapa saja yang berhak menggunakannya.

2. Apakah PT dan CV masih bisa menggunakan PPh Final 0,5%?

Untuk PT dan CV yang baru berdiri setelah PP 20/2026 berlaku, fasilitas ini tidak lagi berlaku. Namun, bagi PT dan CV yang sudah menggunakan fasilitas ini sejak PP 55/2022 dan masa berlakunya belum habis, tetap diberikan masa transisi.

3. Apakah content creator seperti YouTuber atau selebgram terdampak?

Ya. Influencer, selebgram, blogger, dan vlogger kini dikategorikan sebagai pekerjaan bebas, sehingga tidak lagi bisa menggunakan tarif final 0,5% dan wajib menghitung pajak dengan mekanisme umum.

4. Bagaimana jika omzet suami dan istri digabung melebihi Rp4,8 miliar?

Jika total omzet gabungan suami, istri, dan anak yang belum dewasa melebihi Rp4,8 miliar, maka seluruh usaha yang bersangkutan tidak lagi berhak menggunakan tarif PPh Final 0,5% pada tahun pajak berikutnya.

5. Sejak kapan PP 20/2026 berlaku?

PP 20/2026 ditetapkan dan mulai berlaku sejak 22 April 2026, dan dimuat dalam Lembaran Negara RI Tahun 2026 Nomor 43.

6. Apa yang harus dilakukan pelaku usaha agar tetap patuh?

Pelaku usaha disarankan untuk mengevaluasi ulang status badan usahanya, memastikan kategorisasi jenis penghasilan (apakah termasuk pekerjaan bebas atau bukan), serta mulai menyiapkan pembukuan yang memadai jika sudah tidak lagi memenuhi syarat menggunakan skema final.

Penutup

PP 20/2026 tidak menghapus fasilitas PPh Final UMKM, tetapi mempersempit siapa yang berhak menggunakannya dari CV, firma, dan PT umum, kini hanya orang pribadi, PT Perorangan, dan koperasi. Pelaku usaha perlu segera mengevaluasi status usahanya, terutama terkait agregasi omzet dan kategori pekerjaan bebas, agar tidak salah hitung kewajiban pajak. Butuh bantuan memastikan bisnis Anda tetap patuh di tengah aturan baru ini? Infiniti.id siap membantu, mulai dari konsultasi pajak, pendirian dan restrukturisasi badan usaha, hingga pendampingan legal menyeluruh. Konsultasikan kebutuhan Anda sekarang juga.

Penulis

Shari S. WarismanShari adalah Partner Legal di Infiniti. Memiliki banyak pengalaman dalam pendirian badan usaha khususnya market entry solution di Indonesia. Shari bertanggung jawab atas operasional Divisi Legal untuk memberikan pelayanan terbaik.

Ketentuan Pengutipan Website

Apabila kamu ingin mengutip tulisan dari Infiniti kamu bisa atribut penulisan sumber dengan format dibawah ini:

⬇️ ⬇️ Copy paste ⬇️ ⬇️

Shari S. Warisman. "Wajib Tahu! PP 20/2026 Ubah Aturan PPh Final UMKM, Bisnis Anda Terdampak?". Infiniti Blog [tanggal kamu akses]. https://infiniti.id/blog/legal/PP-20-2026-ubah-aturan-pph-final-umkm

Superapp Bisnis #1 di Indonesia | Layanan Bisnis Super Lengkap: sewa office, layanan legalitas, layanan tax & accounting, layanan digital serta apps

Virtual Office Murah

Dengan Rp 2.3 juta / tahun, kamu bisa bebas meeting semua lokasi

Jakarta Utara | Jakarta Selatan | Jakarta Barat | Jakarta Pusat (NEW 2022)

![]() 3106++ Review

3106++ Review

Avg 4.9 of 5